{kind=link}

История бухгалтерского учета и бухгалтерского учета можно проследить до древних цивилизаций . [1] [2] [3]

Раннее развитие бухгалтерского учета восходит к древней Месопотамии и тесно связано с развитием письменности , счета и денег [1] [4] [5], а также с ранними системами аудита древними египтянами и вавилонянами . [2] Ко времени Римской империи у правительства был доступ к подробной финансовой информации. [6]

В Индии Чанакья написал рукопись, похожую на книгу финансового менеджмента, в период Империи Маурьев . Его книга «Арташастра» содержит несколько подробных аспектов ведения бухгалтерских книг Суверенного государства.

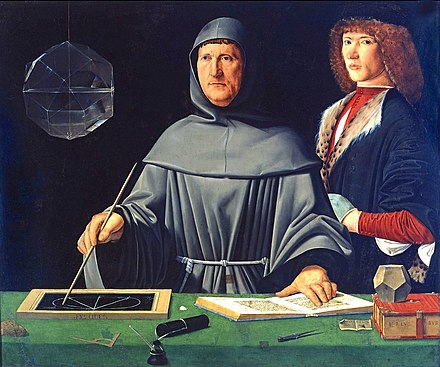

Итальянец Лука Пачоли , признанный отцом бухгалтерского учета и бухгалтерского учета, был первым человеком, опубликовавшим работу о двойной бухгалтерии , и представил эту область в Италии. [7] [8]

Современная профессия дипломированного бухгалтера зародилась в Шотландии в девятнадцатом веке. Бухгалтеры часто принадлежали к тем же ассоциациям, что и юристы, которые часто предлагали своим клиентам бухгалтерские услуги. Ранний современный бухгалтерский учет имел сходство с сегодняшним судебным бухгалтерским учетом . Бухгалтерский учет начал превращаться в организованную профессию в девятнадцатом веке [9], когда в 1880 году местные профессиональные организации в Англии слились в Институт дипломированных бухгалтеров в Англии и Уэльсе [10].

Древняя история [ править ]

Раннее развитие бухгалтерского учета [ править ]

Бухгалтерские записи , датируемые более чем 7000 лет, были найдены в Месопотамии , [11] и документы из древних Месопотамии показывает списки расходов , а также товары , полученные и торговали. [1] Развитие бухгалтерского учета, наряду с бухгалтерским учетом денег и чисел, может быть связано с налогообложением и торговой деятельностью храмов :

"другая часть объяснения того, почему бухгалтерский учет использует числовую метафору, [...] состоит в том, что деньги, числа и бухгалтерский учет взаимосвязаны и, возможно, неразделимы по своему происхождению: все они возникли в контексте контроля над товарами, запасами и операциями в храмовое хозяйство Месопотамии ". [1]

Раннее развитие бухгалтерского учета было тесно связано с развитием письма , счета и денег . В частности, есть свидетельства того, что ключевой шаг в развитии счета - переход от конкретного счета к абстрактному - был связан с ранним развитием бухгалтерского учета и денег и имел место в Месопотамии [1]

Другие ранние бухгалтерские записи были также найдены в руинах древнего Вавилона , Ассирии и Шумера , которым более 7000 лет. Люди того времени полагались на примитивные методы учета для регистрации роста сельскохозяйственных культур и стад. Поскольку для земледелия и выпаса был естественный сезон, было легко подсчитать и определить, был ли получен излишек после уборки урожая или отъема молодняка. [11]

Расширение роли бухгалтера [ править ]

Между 4-м тысячелетием до нашей эры и 3-м тысячелетием до нашей эры правящие лидеры и священники в древнем Иране заставляли людей курировать финансовые вопросы. В Годин Тепе (گدین تپه) и Тепе Яхья (تپه يحيی) цилиндрические жетоны, которые использовались для бухгалтерского учета на глиняных надписях, были найдены в зданиях, в которых были большие помещения для хранения урожая. По данным Година Тепе, сценарии содержали только таблицы с рисунками, в то время как в находках Тепе Яхья сценарии также содержали графические изображения. [4] Изобретение бухгалтерского учета с использованием глиняных жетонов стало огромным когнитивным скачком для человечества. [5]

Во 2-м тысячелетии до н. Э. [12] расширение торговли и бизнеса расширило роль бухгалтера. В финикийцах изобрели фонетический алфавит « вероятно , для целей бухгалтерского учета», на основе египетского жреческого сценария, и есть доказательства того, что человек в Древнем Египте носил титул «контролер книжников». Есть также свидетельства ранней формы бухгалтерского учета в Ветхом Завете ; например, в Книге Исхода описывается, как Моисей привлекает Итамара к ответу за материалы, которые были вложены в строительство скинии . [2]

Примерно к 4 веку до нашей эры у древних египтян и вавилонян были системы аудита для проверки движения в хранилища и выхода из них, включая устные «аудиторские отчеты», в результате чего появился термин «аудитор» (от « audire» , « слышать» на латыни ). Важность налогообложения привела к необходимости учета платежей, и Розеттский камень также включает описание налогового бунта. [2]

Римская империя [ править ]

Ко времени правления императора Августа (63 г. до н.э. - 14 г. н.э.) римское правительство имело доступ к подробной финансовой информации, о чем свидетельствует Res Gestae Divi Augusti ( латинское : «Деяния божественного Августа»). Надпись представляла собой отчет римскому народу о правлении императора Августа , в нем перечислялись и количественно определялись его государственные расходы, включая раздачи людям, дотации земли или денег ветеранам армии, субсидии аэрариуму (казначейству), строительство храмов. , религиозные приношения и расходы на театральные представления и гладиаторскиеигры, охватывающие период около сорока лет. Объем бухгалтерской информации, которой располагал император, предполагает, что ее цель заключалась в планировании и принятии решений. [6]

Римские историки Светоний и Кассий Дион записывают, что в 23 г. до н.э. Август подготовил рационарий (счет), в котором перечислялись государственные доходы, суммы наличных денег в эрариуме (казначействе), в провинциальных фисках (налоговых чиновниках) и в руках публиканы (государственные подрядчики); и что он включал имена вольноотпущенников и рабов, от которых можно было получить подробный отчет. Близость этой информации к исполнительной власти императора подтверждается заявлением Тацита о том, что она была написана самим Августом. [13]

Учет наличных денег , товаров и операций тщательно велся военнослужащими римской армии . Счет небольших денежных сумм , полученных в течение нескольких дней в форте из Vindolanda около AD 110 показывает , что форт может вычислить доходы в денежной форме на ежедневной основе, возможно , от продажи излишков материалов или товаров , произведенных в лагере, предметы разливают в раб такие как cervesa ( пиво ) и clavi caligares ( гвозди для обуви), а также товары, покупаемые отдельными солдатами. Основные потребности форта были удовлетворены за счет прямого производства, покупка и заявка ; в одном письме просьба о деньгах на покупку 5000 модий (мер) скоб (зерновых культур, используемых в пивоварении) показывает, что форт закупил продукты для значительного числа людей. [14]

Heroninos Archive это имя , данное в огромной коллекции папируса документов, в основном письма, но и в том числе значительное количество счетов, которые приходят из римского Египта в 3 - м веке нашей эры. Большая часть документов относится к управлению большим частным имением [15] , названным в честь Геронина, потому что он был phrontistes ( греч. Койне : управляющий ) поместья, которое имело сложную и стандартизированную систему бухгалтерского учета, которой следовали все руководители местных хозяйств. [16]Каждый администратор в каждом подразделении поместья составлял свои собственные небольшие счета для повседневного управления имением, оплаты труда, производства сельскохозяйственных культур, продажи продуктов, использования животных и общих расходы на персонал. Затем эта информация была обобщена в виде свитков папируса в один большой годовой отчет для каждого отдельного подразделения поместья. Входы были сгруппированы по секторам с экстраполяцией денежных расходов и доходов по всем различным секторам. Подобные отчеты давали владельцу возможность принимать более обоснованные экономические решения, поскольку информация была целенаправленно отобрана и упорядочена. [17]

Периоды Средневековья и Возрождения [ править ]

Двойная бухгалтерия [ править ]

В Персии восьмого века ученые столкнулись с требованием Корана о том, что мусульмане должны вести учет своей задолженности как часть их обязательства отчитываться перед Богом по всем вопросам своей жизни. Это стало особенно трудным, когда дело дошло до наследования, которое требовало подробного учета имущества после смерти человека. Имущество, оставшееся после оплаты похоронных расходов и долгов, распределялось между всеми членами семьи фиксированными долями, включая жен, детей, отцов и матерей. Это потребовало широкого использования соотношений, умножения и деления, которые зависели от математики индо-арабских цифр.

Математика наследования была решена с помощью системы, разработанной средневековым исламским математиком Мухаммадом ибн Мусой аль-Хорезми (известной в Европе как Алгоритми, из которой мы выводим «алгоритм»). Опус Аль-Хорезми «Сводная книга по расчетам путем завершения и уравновешивания» положил начало математике алгебры, причем последняя глава была посвящена двойной бухгалтерии, необходимой для решения исламского распределения наследства. [18] Работа Аль-Хорезми была широко распространена в то время, когда между арабскими, еврейскими и европейскими учеными велись активные дискуссии и торговля. Его преподавали в учебных центрах Аль-Андалуса в Иберии, а с десятого века и далее он постепенно проник в европейское банковское дело, которое начало использовать индо-арабские цифры в бухгалтерских книгах, несмотря на их запрет средневековой церкви как греховный. Банкиры в Каире, например, использовали систему двойной записи, которая предшествовала известному использованию такой формы в Италии и чьи записи сохранились с 11 века нашей эры, найденные в Каирской Генице . [19] Фибоначчи включил двузначные и хиндо-арабские цифры в свой Liber Abaci, который широко читался в Италии и Европе.

Книга Аль-Хорезми ввела слово al-jabr, означающее «восстановление» (что европейский переводил как «алгебра»), в систему учета наследства, что привело к трем фундаментальным алгебраическим концепциям бухгалтерского учета:

- Дебет = Кредиты: алгебраические манипуляции с левым и правым размером знака равенства должны были «уравновесить», иначе они были ошибочными. Это алгебраический эквивалент «бухгалтерского уравнения» с двойной записью для контроля ошибок.

- Реальные счета: они включали активы для отслеживания состояния, сопоставленные с обязательствами, вытекающими из требований других лиц в отношении этого богатства, а также разницу, которая представляет собой чистое состояние владельца или собственный капитал. Это было «основное бухгалтерское уравнение» аль-Хорезми.

- Номинальные счета: они отслеживали деятельность, которая повлияла на богатство, и «восстановление» реальных счетов отражало процесс закрытия бухгалтерского учета и расчет прироста благосостояния владельца - чистую прибыль.

Алгебра уравновешивает и восстанавливает формулы слева и справа от знака равенства. Бухгалтерский учет с двойной записью аналогичным образом балансирует и восстанавливает итоговые суммы по дебету и кредиту вокруг знака равенства. Бухгалтерский учет - это балансировка и восстановление алгебры, применяемая к учету состояния. [20]

В 756 году аббасидский халиф Аль-Мансур послал ученых, торговцев и наемников, чтобы поддержать герцогов Ли династии Тан, чтобы помешать восстанию Ань Ши. Аббасиды и Танги заключили союз, в котором Аббасиды были известны как арабы в черных одеждах. Обширные завоевания династии Тан и двор полиглотов потребовали новой математики для управления сложной бюрократической системой десятины, барщинного труда и налогов. Ученые Аббасидов внедрили свою алгебраическую двойную бухгалтерию в операции многих министерств Тан. Династия Тан расширила свое присутствие на море через Индийский океан, Персидский залив и Красное море, а также вверх по реке Евфрат. [21] На суше они завоевали большую часть территории сегодняшнего Китая.

Танцы изобрели бумажную валюту, уходящую корнями в квитанции купцов о внесении депозита как торговцами, так и оптовиками. Денежные сертификаты Tang, которые в просторечии назывались «летающими деньгами» из-за их тенденции сдуваться, требовали гораздо более тщательного учета транзакций. Фиатная валюта влияет только на историю транзакций, начиная с государственной эмиссии, в отличие от золота и звонких монет. Бумажные деньги были гораздо более портативными, чем тяжелые металлические монеты, и Tang гарантировал их универсальное использование под угрозой наказания и, возможно, казни за использование чего-либо еще.

Танцы были великими новаторами в широком использовании бумаги для бухгалтерских книг и транзакционных документов. Они развили китайскую технику печати восьмого века, включающую вырезание целой страницы текста в деревянный блок в обратном направлении, нанесение чернил и печать страниц, изобретя ранний подвижный шрифт, включая символы, высеченные на дереве, и создание керамических печатных блоков. В Азии широко подражали науке, культуре, манерам и одежде Тан. Традиционная одежда Японии, а также обычаи, такие как сидение на полу во время еды, были заимствованы у Тан. Имперские министерства приняли танскую бухгалтерию с двойной записью для администрирования налогов и расходов. Королевство Корё (современное название «Корея» происходит от Корё) носило императорскую желтую одежду Танов,использовала имперскую систему трех департаментов и шести министерств династии Тан и имела свою собственную «систему микропотоков», в которую входили чжурчжэньские племена северного Китая. Двойная бухгалтерия Тан была необходима для управления сложной бюрократией, связанной с подачей дани и налогообложением Корё.[22]

Более позднее распространение знаний о двойной записи можно отнести к возвышению Чингисхана, а затем его внука Хубилай-хана, которые находились под глубоким влиянием бюрократии династии Тан. Бухгалтеры первыми вошли в завоеванный монголами город, подсчитав общее богатство города, из которого монголы взяли 10%, которые должны были быть распределены между войсками. Города были завоеваны, а затем поощрены продолжать деятельность. Двойная бухгалтерия сыграла важную роль в обеспечении полной информации монголов о налогах и расходах. [23]

Соотношения, деление и умножение с римскими цифрами были затруднены и были достигнуты с помощью метода, называемого «удвоением». [24] Точно так же при сложении и вычитании римские цифры подвергались ошибкам. Ничто из этого не позволяло вести бухгалтерию с двойной записью, в результате чего средневековая Европа отставала от Восточной и Центральной Азии в принятии двойной бухгалтерии. В Европе были известны индо-арабские цифры, но те, кто их использовал, считались союзниками дьявола. Запрещение индуистско-арабской математики было включено в законодательные акты, запрещающие использование чего-либо, кроме римских цифр. То, что такие законодательные акты были необходимы, свидетельствует о привлекательности для продавцов двойной бухгалтерии. Книга Фиббоначи Liber Abaci широко распространила знания о двойной записи и индуистско-арабских цифрах среди торговцев и банкиров, но поскольку издания копировались вручную, только небольшая группа людей имела доступ к этим знаниям.в первую очередь итальянцы. Самое раннее сохранившееся свидетельство полной двойной бухгалтерии содержится в бухгалтерской книге Фаролфи за 1299–1300 гг.[7] Giovanno Farolfi & Company, фирма флорентийских купцов со штаб-квартирой в Ниме , выступала в качестве ростовщиков у архиепископа Арля , их самого важного клиента. [25] Самая старая обнаруженная запись полной системы двойной записи - это счета Мессари ( итал .: Казначей ) в Генуе в 1340 году. Счета Мессари содержат дебеты и кредиты, зарегистрированные в двусторонней форме, и перенос остатков из за предыдущий год, и поэтому пользуются всеобщим признанием как система двойной записи. [26]

Ренессанс

Ватикан и итальянские банковские центры Генуя, Флоренция и Венеция разбогатели в 14 веке. Их операции регистрировали транзакции, выдавали ссуды, выдавали квитанции и другие современные банковские операции. Liber Abbas Фиббоначи широко читали в Италии, а итальянец Джованни ди Биччи де Медичи ввел двойную бухгалтерию для банка Медичи в 14 веке. К концу 15 века эта система широко использовалась торговыми предприятиями Венеции. Ватикан был одним из первых клиентов немецкой полиграфической техники, которую они использовали для производства индульгенций. Печать достигла более широкой аудитории благодаря широко доступным очкам для чтения от венецианских стеклодувов (средневековые европейцы были склонны к дальновидности, что затрудняло чтение до очков). Италия стала центром европейской печати,особенно с ростом количества выпусков классических произведений Aldine Press на греческом и латинском языках.[27]

Именно в этой среде близкий друг Леонардо да Винчи, странствующий наставник, Лука Пачоли опубликовал книгу не на греческом или латинском, а на языке, который хорошо понимали торговцы - итальянском просторечии. Пачоли получил образование abbaco, то есть образование на местном языке, а не на латыни, и сосредоточился на знаниях, необходимых для торговцев. Его прагматическая ориентация, широкое продвижение его друга да Винчи и использование разговорного итальянского языка гарантировали, что его публикация 1494 года Summa de Arithmetica, Geometria, Proportioni et Proportionalita (Все о арифметике, геометрии и пропорции) станет бешено популярной. В книге Пачоли объясняются индуистско-арабские цифры, новые достижения в математике, а система двойной записи была популярна среди все более влиятельного купеческого сословия.В отличие от научных рефератов на латыни, текст Пачоли был доступен обычным людям и отвечал потребностям бизнесменов и торговцев.[28] Его книга оставалась в печати почти 400 лет.

Книга Луки популяризировала слова «credre», означающие «доверять», и «debere», означающие «задолжать» - происхождение использования слов «дебет» и «кредит» в бухгалтерском учете, но восходит к временам единоличной -входной бухгалтерский учет, основной задачей которого было отслеживание сумм задолженности клиентов ( дебиторов ) и кредиторов . Дебет на латыни означает «он должен», а кредит на латыни означает «он доверяет». [29]

Ragusan экономист Котрулья «s 1458 [ править ] Трактат Della mercatura е дель Мерканте Perfetto содержал ранний из известных [ править ] рукопись двойной записи. Его рукопись была впервые опубликована в 1573 году [30].

« Summa de Arithmetica, Geometria, Proportioni et Proportionalità» Луки Пачоли (ранний итальянский: «Обзор арифметики , геометрии , соотношения и пропорции») был впервые напечатан и опубликован в Венеции в 1494 году. Он включал 27-страничный трактат по бухгалтерскому учету ». Particularis de Computis et Scripturis » (латинский:« Детали расчета и записи »). Пачоли писал в основном для торговцев, которые использовали эту книгу в качестве справочного материала, как источник удовольствия от математических головоломок и продавал в основном им.он содержал, и чтобы помочь образованию их сыновей. Его работа представляет собой первый известный печатный трактат по бухгалтерскому учету; и широко считается предшественником современной бухгалтерской практики. В Summa de arithmetica Пачоли впервые в печатной книге ввел символы для плюса и минуса , которые стали стандартными обозначениями в математике итальянского Возрождения. Summa de arithmetica была также первой известной книгой, напечатанной в Италии, которая содержала алгебру . [31]

Ragusan экономист Котрулья «s 1458 [ править ] трактат Della mercatura е дель Мерканте Perfetto содержал самое ранние известные [ править ] рукопись двойной записи, однако рукопись Cotrugli никогда не была официально опубликована до 1573. На самом деле даже на Во время написания своей работы в 1494 году Пачоли знал об усилиях Котругли и приписывал Кортругли создание системы двойной записи. [32] [33]

Хотя Лука Пачоли не изобрел бухгалтерию с двойной записью [34], его 27-страничный трактат по бухгалтерскому учету является важным трудом из-за его широкого распространения и того факта, что он был напечатан на родном итальянском языке . [35]

Пачоли рассматривал бухгалтерию как специальную систему заказов, разработанную продавцом. Его регулярное использование предоставляет продавцу постоянную информацию о его бизнесе и позволяет ему оценивать, как идут дела, и действовать соответственно. Пачоли, прежде всего, рекомендует венецианский метод двойной бухгалтерии. В основе этой системы лежат три основные бухгалтерские книги:

- memoriale (итал меморандум )

- the giornale ( журнал )

- Quaderno ( бухгалтерская книга )

Реестр классифицируется как центральный документ и сопровождается алфавитным указателем . [36]

Трактат Пачоли давал инструкции по регистрации бартерных сделок и сделок в различных валютах - и то, и другое было гораздо более распространенным, чем сегодня. Это также позволило торговцам проверять свои собственные бухгалтерские книги и гарантировать, что записи в бухгалтерских записях, сделанные их бухгалтером, соответствуют описанному им методу. Без такой системы все торговцы, которые не вели свои собственные записи, подвергались большему риску кражи со стороны своих сотрудников и агентов: не случайно первые и последние предметы, описанные в его трактате, касаются ведения точного инвентаря . [37]

Культурный контекст эпохи Возрождения [ править ]

Бухгалтерский учет в том виде, в каком он развивался в Европе эпохи Возрождения, также имел моральные и религиозные коннотации, напоминая о суде душ и проверке греха. [38]

Финансовый и управленческий учет [ править ]

Развитие акционерных обществ (особенно примерно с 1600 г.) привело к расширению аудитории для бухгалтерской информации, поскольку инвесторы, не зная из первых рук о своей деятельности, полагались на счета для предоставления необходимой информации. [39] Это развитие привело к разделению систем бухгалтерского учета для внутренних (т. Е. Управленческий учет ) и внешних (т. Е. Финансовых учетов ) целей, а затем к регулированию бухгалтерского учета и раскрытия информации, а также к растущей потребности в независимой аттестации внешних счетов аудиторами . [8]

Современный профессиональный бухгалтерский учет [ править ]

Современный бухгалтерский учет - это продукт многовековых мыслей, обычаев, привычек, действий и условностей. Две концепции сформировали текущее состояние бухгалтерской профессии. Во-первых, развитие системы двойной записи в четырнадцатом и пятнадцатом веках и, во-вторых, профессионализация бухгалтерского учета, которая зародилась в девятнадцатом и двадцатом веках. [40] Современная профессия дипломированного бухгалтера зародилась в Шотландии в девятнадцатом веке. В это время бухгалтеры часто принадлежали к тем же ассоциациям, что и юристы , а последние иногда предлагали своим клиентам бухгалтерские услуги. Ранний современный бухгалтерский учет имел сходство с сегодняшним судебным бухгалтерским учетом : [41]

- «Как и современные судебные бухгалтеры, бухгалтеры затем включили обязанности финансовых свидетелей-экспертов в свои общие услуги. Циркуляр 1824 года, объявляющий бухгалтерскую практику некоего Джеймса Макклелланда из Глазго, обещает, что он сделает« заявления для представления арбитрам, судам или совету ». [41]

В июле 1854 года Институт бухгалтеров в Глазго подал прошение королевы Виктории о королевской хартии . В петиции, подписанной 49 бухгалтерами из Глазго, утверждалось, что бухгалтерская профессия давно существовала в Шотландии как отдельная профессия, пользующаяся большим уважением, и что, хотя количество практикующих изначально было немногочисленным, их число быстро увеличивалось. В петиции также указывалось, что бухгалтерский учет требует разнообразных навыков; а также математические навыки для расчета, бухгалтер должен был иметь знакомство с общими принципами правовой системыпоскольку они часто использовались судами для дачи показаний по финансовым вопросам. Эдинбургское общество бухгалтеров приняло для своих членов название «дипломированный бухгалтер». [42]

К середине XIX века промышленная революция в Великобритании была в самом разгаре, и Лондон стал финансовым центром мира. С ростом общества с ограниченной ответственностью и крупномасштабного производства и логистики резко вырос спрос на более технически опытных бухгалтеров, способных справляться со все более сложным миром высокоскоростных глобальных транзакций, способных рассчитывать такие цифры, как амортизация активов и оценка запасов, и осведомленных о последних изменения в законодательстве, такие как новый Закон о компаниях , который затем вносится. По мере роста компаний спрос на надежный бухгалтерский учет резко вырос, и профессия быстро стала неотъемлемой частью деловой и финансовой системы.

Чтобы улучшить свой статус и бороться с критикой низких стандартов, местные профессиональные организации в Англии объединились, чтобы сформировать Институт дипломированных бухгалтеров в Англии и Уэльсе , учрежденный королевской хартией в 1880 году. [10] Первоначально с чуть менее 600 членами, недавно сформированный институт. быстро расширилась; Вскоре он разработал стандарты поведения и экзаменов для приема, и членам было разрешено использовать профессиональные обозначения «FCA» (Fellow Chartered Accountant) для фирмы-партнера и «ACA» (Associate Chartered Accountant) для квалифицированного члена штата бухгалтера. . В Соединенных Штатах Американский институт дипломированных общественных бухгалтеров была основана в 1887 году.

См. Также [ править ]

- Кушим (индивидуальный)

Ссылки [ править ]

- ^ a b c d e Хенио, Эдриан. 1992. «Бухгалтерские номера как« надпись »: действия на расстоянии и развитие бухгалтерского учета». Бухгалтерский учет, организации и общество 17 (7): 685–708.

- ^ a b c d A History of ACCOUNTANCY , Общество CPA штата Нью-Йорк, ноябрь 2003 г. , получено 28 декабря 2013 г.

- ^ История бухгалтерского учета , Университет Южной Австралии, 30 апреля 2013 г., заархивировано из оригинала 28 декабря 2013 г. , извлечено 28 декабря 2013 г.

- ^ а б اورزی, سرو (1980). تاریخ ایران از مان باستان تا امروز (Перевод с русского Грантовского, Э.А.) (на персидском). С. 39–40.

- ^ a b Олдройд, Дэвид и Доби, Алисдэр: темы в истории бухгалтерского учета , The Routledge Companion to Accounting History, Лондон, июль 2008 г., ISBN 978-0-415-41094-6 , глава 5, стр. 96

- ^ a b Олдройд, Дэвид: Роль бухгалтерского учета в государственных расходах и денежно-кредитной политике в Римской империи I века нашей эры , Журнал «Бухгалтерские историки», том 22, номер 2, Бирмингем, Алабама , декабрь 1995 г., стр.124, Olemiss.edu [ постоянная мертвая ссылка ]

- ^ a b Хеффер, Альбрехт (ноябрь 2009 г.). «О любопытном историческом совпадении алгебры и двойной бухгалтерии» (PDF) . Основы формальных наук . Гентский университет . п. 11.

- ^ a b Лауэрс, Люк и Виллекенс, Марлен: «Пятьсот лет бухгалтерского учета: портрет Луки Пачоли» (Tijdschrift voor Economie en Management, Katholieke Universiteit Leuven , 1994, vol: XXXIX issue 3, p.302), KUleuven. быть

- ^ Хронология истории бухгалтерской профессии , Институт дипломированных бухгалтеров в Англии и Уэльсе, 2013 г. , получено 28 декабря 2013 г.

- ^ a b Перкс, RW (1993). Бухгалтерский учет и общество . Лондон: Чепмен и Холл. п. 16. ISBN 0-412-47330-5.

- ^ Б Friedlob, Г. Томас и Плева, Франклин Джеймс, Понимание балансы , John Wiley & Sons , Нью - Йорк, 1996, ISBN 0-471-13075-3 , ч.1

- ^ «Открытие египетских надписей указывает на более раннюю дату происхождения алфавита» . Проверено 13 июня 2018 .

- ^ Oldroyd, Дэвид: Роль бухгалтерского учета в государственных расходов и денежно - кредитной политики в первом веке нашей эры Римская империя , Учет историками Journal, Том 22, № 2, Бирмингем, штат Алабама, декабрь 1995, с.123, Olemiss.edu [ постоянный мертвый ссылка ]

- ^ Боуман, Алан К., Жизнь и письма на римских границах: Виндоланда и ее люди Рутледж , Лондон, январь 1998 г., ISBN 978-0-415-92024-7 , стр. 40-41,45

- ^ Farag, Шауки М., бухгалтерской профессии в Египте: его происхождение и развитие , Университет штата Иллинойс , 2009, с.7 Aucegypt.edu Архивированные 2010-05-28 в Wayback Machine

- ↑ Рэтбоун, Доминик: экономический рационализм и сельское общество в третьем веке нашей эры Египет: архив Геронинов и поместье Аппиан , Cambridge University Press , ISBN 0-521-03763-8 , 1991, стр.

- ^ Куомо, Серафина: Древняя математика , Рутледж , Лондон, ISBN 978-0-415-16495-5 , июль 2001 г., стр. 231

- Перейти ↑ Westland, J. Christopher (2020). Аудит аналитики: наука о данных для бухгалтерской профессии . Чам: Издательство Springer International. ISBN 978-3-030-49091-1. OCLC 1224141523 .CS1 maint: дата и год ( ссылка )

- ^ СРЕДНЕВЕКОВЫЕ ТРЕЙДЕРЫ КАК МЕЖДУНАРОДНЫЕ АГЕНТЫ ПО ИЗМЕНЕНИЯМ: КОММЕНТАРИЙ , Майкл Скорджи, Журнал историков бухгалтерского учета, Vol. 21, No. 1 (июнь 1994), стр. 137-143.

- ^ Westland, J Кристофер. (2020). Аудит аналитики: наука о данных для бухгалтерской профессии . Чам: Спрингер. ISBN 978-3-030-49091-1. OCLC 1224141523 .

- ^ Westland, J Кристофер. (2020). Аудит аналитики: наука о данных для бухгалтерской профессии . Чам: Издательство Springer International. ISBN 978-3-030-49091-1. OCLC 1224141523 .

- ^ Westland, J Кристофер. (2020). Аудит аналитики: наука о данных для бухгалтерской профессии . Чам: Издательство Springer International. ISBN 978-3-030-49091-1. OCLC 1224141523 .

- ^ Westland, J Кристофер. (2020). Аудит аналитики: наука о данных для бухгалтерской профессии . Чам: Издательство Springer International. ISBN 978-3-030-49091-1. OCLC 1224141523 .

- ^ Westland, J Кристофер. (2020). Аудит аналитики: наука о данных для бухгалтерской профессии . Чам: Издательство Springer International. ISBN 978-3-030-49091-1. OCLC 1224141523 .

- ^ Ли, Джеффри А., Наступление эпохи двойной записи: Книга Джованни Фаролфи 1299-1300 гг. , Журнал историков бухгалтерского учета, Vol. 4, No. 2, 1977 p.80 University of Mississippi Архивировано 27 июня 2017 г. в Wayback Machine.

- ^ Lauwers, Люк и Виллекенс, Марлен: «Пятьсот лет Бухгалтерия: Портрет Луки Пачоли» (Tijdschrift Вур Economie ан управления, Католического университета Левена, 1994, том: XXXIX выпуск 3, p.300), KUleuven.be

- ^ Westland, J Кристофер. (2020). Аудит аналитики: наука о данных для бухгалтерской профессии . Чам: Издательство Springer International. ISBN 978-3-030-49091-1. OCLC 1224141523 .

- ^ Westland, J Кристофер. (2020). Аудит аналитики: наука о данных для бухгалтерской профессии . Чам: Издательство Springer International. ISBN 978-3-030-49091-1. OCLC 1224141523 .

- ^ Тьери, Мишель: Вы сказали «Дебетовая»? , Успенский университет (Таиланд) , Электронный журнал AU-GSB, Vol. 2 № 1, июнь 2009 г., стр. 35, AU.edu. Архивировано 14мая 2013 г. в Wayback Machine.

- ^ Майкл Чатфилд; Ричард Вангермеерш (2014). История бухгалтерского учета (RLE Accounting): Международная энциклопедия . Рутледж. п. 183. ISBN. 9781134675456.

- ↑ Алан Сангстер, Грег Стоунер и Патрисия Маккарти: «Рынок Summa Arithmetica Луки Пачоли» (Конференция по бухгалтерскому учету, бизнесу и финансовой истории, Кардифф, сентябрь 2007 г.) стр. 1-2, Cardiff.ac.uk

- ^ "SIESC Croatia 2" . www.croatianhistory.net . Проверено 20 мая 2016 .

- ^ DesignfishStudio. «История двойного бухгалтерского учета, истоки бухгалтерского учета» . www.accountsman.com . Проверено 20 мая 2016 .

- ^ Каррутерс, Брюс Г. и Эспеланд, Венди Нельсон, Учет рациональности: двойная бухгалтерия и риторика экономической рациональности , Американский журнал социологии, Vol. 97, No. 1, июль 1991 г., стр. 37

- ^ Lauwers, Люк и Виллекенс, Марлен: «Пятьсот лет Бухгалтерия: Портрет Луки Пачоли» (Tijdschrift Вур Economie ан управления, Католического университета Левена, 1994, том: XXXIX выпуск 3, с.292), KUleuven.be

- ^ Lauwers, Люк и Виллекенс, Марлен: «Пятьсот лет Бухгалтерия: Портрет Луки Пачоли» (Tijdschrift Вур Economie ан управления, Католического университета Левена, 1994, том: XXXIX выпуск 3, p.296), KUleuven.be

- ^ Алан Сангстер, Использование истории бухгалтерского учета и Луки Пачоли для обучения двойной записи ,Бизнес-школа Мидлсекского университета , сентябрь 2009 г., стр. 9 , Cardiff.ac.uk

- ^ Солл, Джейкоб (2014-06-08). «Исчезнувшее величие бухгалтерского учета» . Бостон Глоуб . Boston Globe Media Partners, LLC. ISSN 0743-1791 . Проверено 30 сентября 2014 .

Бухгалтерский учет с двойной записью позволил рассчитывать прибыль и капитал, а менеджерам, инвесторам и властям - проверять бухгалтерские книги. Но в то время это также имело моральное значение. Поддержание баланса в книгах было не просто вопросом закона, а подражанием Богу, Который вел моральные отчеты о человечестве и вносил их в Книги Жизни и Смерти. [...] Бухгалтерский учет был тесно связан с понятием человеческого аудита и духовных расчетов.

- ^ Каррутерс, Брюс Г. и Эспеланд, Венди Нельсон, Учет рациональности: двойная бухгалтерия и риторика экономической рациональности , Американский журнал социологии , Vol. 97, No. 1, July 1991, pp. 40-41,44 46,

- ^ Ли, Томас A (2013-05-01). «Размышления об истоках современного бухгалтерского учета». История бухгалтерского учета . 18 (2): 141–161. DOI : 10.1177 / 1032373212470548 . ISSN 1032-3732 . S2CID 155403205 .

- ^ а б Донна Бейли Медсестра. «Молчаливые сыщики» . AICPA.

- ^ Александр, Джон Р., "История бухгалтерского учета" (ClubExpress, 2002), глава 12; Из «Истории бухгалтерского учета и бухгалтеров» Ричарда Брауна, 1905 г.,

Дальнейшее чтение [ править ]

- Браун, Ричард, изд. История бухгалтерского учета и бухгалтеров (2006)

- Чатфилд, Майкл; Ричард Вангермеерш (2014). История бухгалтерского учета: Международная энциклопедия . Рутледж. ISBN 9781134675456.

- Глисон-Уайт, Джейн. Двойная запись: как венецианские купцы создали современные финансы (2013)

- Кинг, Томас А. Игра больше, чем просто цифры: краткая история бухгалтерского учета (2006)

- Лофт, Энн. «К критическому пониманию бухгалтерского учета: пример учета затрат в Великобритании, 1914–1925». Бухгалтерский учет, организации и общество (1986) 11 № 2 стр: 137–169.

- Солл, Джейкоб. Расплата: финансовая ответственность и взлет и падение наций (2014), основная история интерпретации

- Цудзи, Ацуо и Пол Гарнер, ред. Исследования в области истории бухгалтерского учета: традиции и инновации для XXI века (1995) онлайн

- Уанна, Джон, Кристин Райан и Чу Нг, ред. От бухгалтерского учета к подотчетности: столетняя история Национального аудиторского управления Австралии (2001 г.) онлайн

Соединенные Штаты [ править ]

- Аллен, Дэвид Грейсон и Кэтлин Макдермотт. Учет успеха: история Price Waterhouse в Америке 1890-1990 (Harvard Business School Press, 1993), 373 стр.

- Кэри, Джон Л. Рост бухгалтерской профессии: от техника к профессионалу, 1896-1936 (Том 1. Американский институт сертифицированных бухгалтеров, 1969)

- Кэри, Джон Л. Рост бухгалтерской профессии: к ответственности и авторитету, 1937-1969 (Том 2. Американский институт сертифицированных бухгалтеров, 1969)

- Хаммонд, Тереза А. Профессия белого воротничка: дипломированные бухгалтеры-афроамериканцы с 1921 года (2002) онлайн

- Миранти, Пол Дж. Бухгалтерский учет достигает совершеннолетия: развитие американской профессии, 1886-1940 (1990)

- Вестленд, Дж. Кристофер. (2020). Аудит аналитики: наука о данных для бухгалтерской профессии . Чам: Издательство Springer International. ISBN 978-3-030-49091-1 . OCLC 1224141523.

- Зефф, Стивен А. «Как бухгалтерская профессия в США стала там, где она есть сегодня: Часть II». Горизонты бухгалтерского учета 17 № 4 (2003): 267–286. онлайн

Историография [ править ]

- Флейшман, Ричард К. и Воан С. Рэдклифф. «Бурные девяностые: история бухгалтерского учета достигает зрелости». Журнал историков бухгалтерского учета (2005): 61-109. в JSTOR

Внешние ссылки [ править ]

- СМИ, связанные с историей бухгалтерского учета на Викискладе?